收藏

收藏

在A股市場(chǎng)上,煤飛色舞這個(gè)詞經(jīng)常被提及,也就是說(shuō)煤炭和有色兩個(gè)兄弟板塊攜手同行,你漲我也漲。更深層次來(lái)講,煤炭、有色還有鋼鐵、建材等都屬于傳統(tǒng)周期板塊,價(jià)格常常由市場(chǎng)供需關(guān)系決定。

有色金屬板塊異動(dòng)多股漲停

1月21日,截止收盤,煤炭板塊指數(shù)上漲1.53%,而有色板塊指數(shù)則上漲3.59%,其中中色股份、鄂爾多斯、廈門鎢業(yè)、馳宏鋅鍺、盛和資源、北方稀土、廣晟有色、五礦稀土等漲停。

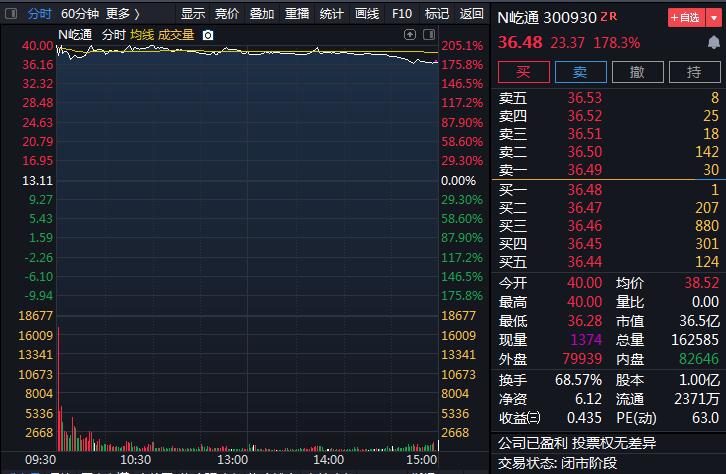

值得一提的是,屹通新材首日上市無(wú)漲跌幅限制,收漲178.3%,然而當(dāng)日開盤價(jià)格為40元,也成為了今日最高價(jià)格。據(jù)了解,公司為國(guó)內(nèi)鐵基粉體行業(yè)的領(lǐng)軍者之一及進(jìn)口替代的先行者,經(jīng)營(yíng)范圍為鐵基粉末冶金產(chǎn)品、有色金屬粉加工,銷售金屬材料(不含稀貴金屬),經(jīng)營(yíng)進(jìn)出口業(yè)務(wù)(法律、行政法規(guī)及國(guó)務(wù)院決定禁止經(jīng)營(yíng)的項(xiàng)目除外,法律、行政法規(guī)及國(guó)務(wù)院決定限制經(jīng)營(yíng)的項(xiàng)目取得許可后方可經(jīng)營(yíng))。

消息面上,日前生態(tài)環(huán)境部印發(fā)《關(guān)于統(tǒng)籌和加強(qiáng)應(yīng)對(duì)氣候變化與生態(tài)環(huán)境保護(hù)相關(guān)工作的指導(dǎo)意見》。其中明確,抓緊制定2030年前二氧化碳排放達(dá)峰行動(dòng)方案,綜合運(yùn)用相關(guān)政策工具和手段措施,持續(xù)推動(dòng)實(shí)施。鼓勵(lì)能源、工業(yè)、交通、建筑等重點(diǎn)領(lǐng)域制定達(dá)峰專項(xiàng)方案。推動(dòng)鋼鐵、建材、有色、化工、石化、電力、煤炭等重點(diǎn)行業(yè)提出明確的達(dá)峰目標(biāo)并制定達(dá)峰行動(dòng)方案。

積極推動(dòng)部分地區(qū)和行業(yè)先行先試。支持有條件的地方和行業(yè)率先達(dá)到碳排放峰值,推動(dòng)已達(dá)峰的地方進(jìn)一步降低碳排放,支持基礎(chǔ)較好的地方探索開展近零碳排放與碳中和試點(diǎn)示范。選擇典型城市和區(qū)域,開展空氣質(zhì)量達(dá)標(biāo)與碳排放達(dá)峰“雙達(dá)”試點(diǎn)示范。在鋼鐵、建材、有色等行業(yè),開展大氣污染物和溫室氣體協(xié)同控制試點(diǎn)示范。

周期股相對(duì)PB估值處于歷史底部

光大證券指出,“爛蘋果”也有價(jià)格,當(dāng)估值足夠低,板塊也可能會(huì)有吸引力:2014年2月12日-2015年8月24日期間,SW鋼鐵板塊上漲135%,跑贏滬深300指數(shù)92個(gè)百分點(diǎn),而同期鋼價(jià)下跌50%,鋼鐵板塊盈利由微利轉(zhuǎn)虧損。目前諸多周期股的相對(duì)于滬深兩市的PB估值的比值處于2012年以來(lái)的分位置分別為:普鋼4.7%、工業(yè)金屬23%,這也增添了相關(guān)板塊的吸引力。對(duì)于大宗商品板塊的選股策略,主要有兩種:(1)市值對(duì)漲價(jià)彈性大的;A股銅彈性居前的為云南銅業(yè)和江西銅業(yè)、鋁彈性最大的為云鋁股份,鋼彈性最大的為華菱鋼鐵。(2)中長(zhǎng)期具備核心競(jìng)爭(zhēng)優(yōu)勢(shì)的;A股企業(yè)近三年ROIC均值居前的,銅為云南銅業(yè)(排名第二)、云鋁股份(排名第四),鋼為方大特鋼(排名第一)。綜合來(lái)看,在工業(yè)材盛宴有望延續(xù)至2021年下半年的背景下,推薦價(jià)格彈性受益較大且中長(zhǎng)期具備一定核心競(jìng)爭(zhēng)優(yōu)勢(shì)的公司。大宗金屬板塊,推薦江西銅業(yè)、云鋁股份、華菱鋼鐵、寶鋼股份、方大特鋼,建議關(guān)注云南銅業(yè)。

華金證券表示,礦產(chǎn)金方面,黃金業(yè)務(wù)是公司主力營(yíng)收來(lái)源和利潤(rùn)主要貢獻(xiàn)點(diǎn),得益于公司Timok礦產(chǎn)金、哥倫比亞武里蒂卡金礦、隴南李壩、澳大利亞帕丁頓等項(xiàng)目擴(kuò)充產(chǎn)能,公司2020-2022年礦產(chǎn)金產(chǎn)量增速有望分別達(dá)到9.7%/25.6%/12.0%,帶動(dòng)業(yè)績(jī)快速增長(zhǎng);銅精礦方面,公司銅儲(chǔ)量、產(chǎn)量均為國(guó)內(nèi)首位。未來(lái)兩年內(nèi),公司kamoa-kakula、驅(qū)龍銅礦、Timok銅礦三個(gè)重點(diǎn)項(xiàng)目將陸續(xù)完成建設(shè)達(dá)產(chǎn),預(yù)計(jì)2020-2022年公司銅精礦產(chǎn)量增速分別為51.6%、28.2%、47.9%,銅業(yè)務(wù)進(jìn)入高速成長(zhǎng)階段;銅價(jià)方面,預(yù)計(jì)2021年國(guó)內(nèi)銅消費(fèi)景氣度預(yù)期仍將保持較高景氣度,海外經(jīng)濟(jì)有望持續(xù)復(fù)蘇。盡管2021年銅供給端增速較高,但需求增速將高于供給增速,銅供給仍面臨偏緊格局,價(jià)格仍有上升空間,預(yù)計(jì)2021年銅平均價(jià)格有望較2020年上漲12%左右。金價(jià)方面,短期“零利率”并輔助其他寬松手段仍將為歐美央行主要政策方向。在此背景下金價(jià)雖處于高位但具備支撐,預(yù)計(jì)2021年金平均價(jià)格較2020年上漲7%左右。

信達(dá)證券認(rèn)為,2020年以來(lái),鈦精礦價(jià)格自年初的1350元/噸上漲約50%,目前價(jià)格2050元/噸左右。2021年全球經(jīng)濟(jì)同步復(fù)蘇帶動(dòng)需求的快速增長(zhǎng),鈦礦存量資源枯竭以及新增產(chǎn)能有限導(dǎo)致供給彈性較小,疊加產(chǎn)業(yè)鏈進(jìn)入主動(dòng)補(bǔ)庫(kù)周期,預(yù)計(jì)鈦礦供需缺口將繼續(xù)維持,推動(dòng)鈦礦價(jià)格繼續(xù)上漲,且有望創(chuàng)新高。

需求端,鈦礦下游90%集中在鈦白粉領(lǐng)域,終端需求主要集中在地產(chǎn)、汽車等領(lǐng)域,鈦白粉消費(fèi)與GDP呈正相關(guān)關(guān)系,隨著疫苗逐步落地,全球經(jīng)濟(jì)同步復(fù)蘇,疊加產(chǎn)業(yè)鏈主動(dòng)補(bǔ)庫(kù),2021年的鈦白粉需求有望超過(guò)歷史2-3%的自然增速。從終端需求來(lái)看,汽車行業(yè)以及美國(guó)地產(chǎn)均迎來(lái)景氣向上的拐點(diǎn),2021年傳統(tǒng)燃油車和新能源汽車將迎來(lái)需求共振,同時(shí)美國(guó)房屋低庫(kù)存及高景氣度將推動(dòng)2021年美國(guó)地產(chǎn)投資加速,進(jìn)而帶動(dòng)鈦白粉需求增長(zhǎng)。

供給端,梳理了全球14家鈦礦生產(chǎn)企業(yè)的鈦礦資源儲(chǔ)備和生產(chǎn)情況,發(fā)現(xiàn)近幾年全球鈦礦存量礦山資源枯竭現(xiàn)象嚴(yán)重,但新增礦山產(chǎn)能非常有限。2021年主要增量為Kenmare的30-40萬(wàn)噸的鈦鐵礦產(chǎn)能增長(zhǎng)。影響鈦礦供給收縮的主要因素是:過(guò)去7年全球持續(xù)低水平的礦產(chǎn)勘查投入導(dǎo)致新發(fā)現(xiàn)綠地礦山減少以及鈦礦資源儲(chǔ)量下滑,同時(shí)疊加鈦礦龍頭企業(yè)過(guò)去幾年資本投入持續(xù)下滑,從而導(dǎo)致企業(yè)新增礦山產(chǎn)能有限;另外,國(guó)內(nèi)攀西地區(qū)也因?yàn)榄h(huán)保等政策上的限制,過(guò)去幾年也沒有新投產(chǎn)或擬投產(chǎn)的鈦礦產(chǎn)能。

綜合上述分析,建議重視本輪鈦礦價(jià)格大級(jí)別上行周期下的投資機(jī)會(huì),繼續(xù)重點(diǎn)關(guān)注國(guó)內(nèi)鈦礦龍頭企業(yè)安寧股份。