收藏

收藏

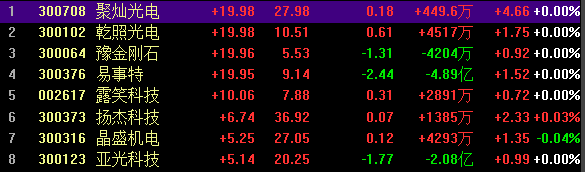

今日(9月7日)第三代半導體板塊逆勢大漲,漲幅達到5.39%,5只個股漲停,板塊內多只個股均有不同程度漲幅。第三代半導體的主要材料氮化鎵,板塊漲幅也達到2.30%,4股漲停。

半導體板塊近期漲幅較大,相比年初已上漲74.12%,半導體指數也重回5000點。在9月4日,半導體板塊就有10只個股漲停,板塊獲主力資金大幅流入14.26億元,是主力資金凈流入最多的行業,其中三安光電凈流入5.8億元,成為當日半導體板塊主力凈流入最大股。

有消息稱,中國正在規劃將大力支持發展第三代半導體產業寫入“十四五”規劃之中,計劃在2021—2025年期間,在教育、科研、開發、融資、應用等各方面,大力支持發展第三代半導體產業,以期實現產業獨立自主。這一消息更刺激了半導體板塊的崛起。

什么是第三代半導體?

半導體第一代材料是硅(Si),如硅谷,是第一代產業園的代表;第二代材料是砷化鎵(GaAs),是目前絕大部分通信設備的材料;第三代材料是指禁帶寬度在2.3eV及以上的半導體材料,相比第一代和第二代半導體材料,第三代半導體材料具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導率、更大的電子飽和度以及更高的抗輻射能力,是未來5G時代的標配,同時在新能源汽車、消費電子、新一代顯示、航空航天等領域也有重要應用。

我國半導體行業未來市場廣闊

我國是全球最大的半導體消費國,消費量占全球的比重超過40%。根據中國半導體行業協會統計,2019年中國半導體產業市場規模達7562億元,同比增長15.80%。

國內第三代半導體產業建設也在不斷加碼。2020年7月20日,投資160億元、占地面積1000畝的“三安光電第三代半導體產業園”,在長沙高新區啟動開工建設。該產業園主要用于建設具自主知識產權的碳化硅襯底、外延、芯片及封裝產業生產基地,也將建設我國首條碳化硅全產業鏈產線,這也意味中國邁出了第三代半導體材料“全自研”過程中的一步。在此之前,華為旗下的哈勃科技投資有限公司也出手投資了國內領先的第三代半導體材料公司,該公司是我國第三代半導體材料碳化硅龍頭企業。

東莞證券認為,半導體材料主要應用于集成電路。半導體制造每一個環節都離不開半導體材料,對半導體材料的需求將隨著增加,上游半導體材料將確定性受益。

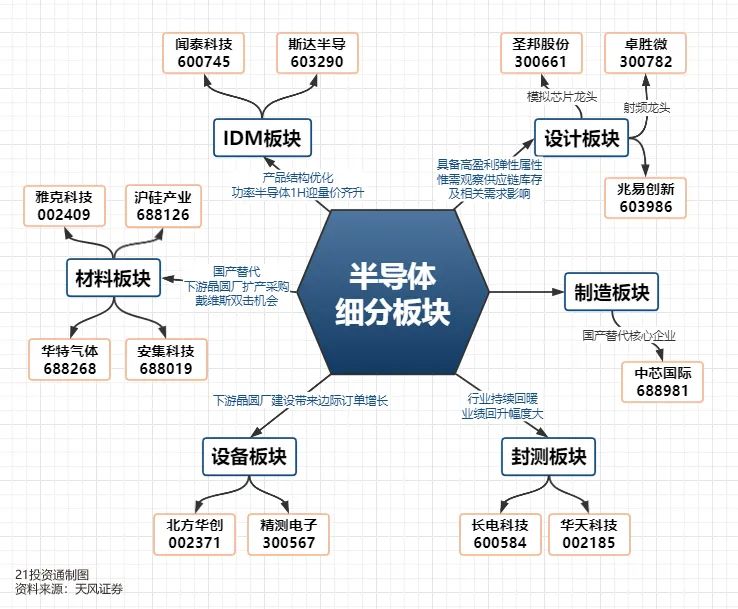

天風證券表示,“國產替代”是當下時點的半導體板塊邏輯,“國產替代”下的“成長性”優于“周期性”考慮。天風證券研報分析,半導體有5大細分板塊,分別是封測、設計、設備、材料、IDM。并列出了相應有望受益的投資標的:

封測板塊:行業持續回暖,業績回升幅度大。建議關注:長電科技、華天科技;

設計板塊:IC設計公司作為半導體行業上游,輕資產運作模式下,部分設計公司在疫情影響下營收和凈利潤仍有較強表現,擁有國產替代邏輯加持企業基本面依舊強勁,隨著疫情的控制,下游市場有望開始復蘇,設計企業有望實現高增長。建議關注:圣邦股份、卓勝微、兆易創新;

設備板塊:中國制造的產業趨勢轉移未變,國內晶圓廠建設帶來的邊際訂單增長帶來的設備企業景氣狀態不會發生重大變化,關注全年訂單環比增長的趨勢,設備行業營收利潤有望實現增長。建議關注:盛美半導體、北方華創、精測電子;

材料板塊:預計全年會迎來國產替代+下游晶圓廠擴產采購的戴維斯雙擊機會。半導體材料行業壁壘高,技術上一旦有所突破,成功導入下游廠商后可以大規模放量,營收利潤都會大幅上漲。建議關注:滬硅產業、安集科技、華特氣體;

IDM板塊:IDM企業主要為功率半導體企業,國內功率半導體企業實力不斷增強,產業結構不斷優化,下游工控汽車市場對高端產品需求不斷增加,迎來產品量價齊升。建議關注:聞泰科技、斯達半導。

風險提示:投資有風險,入市需謹慎,文中所提板塊、個股均只作為邏輯分析與技術交流之用,不作為操作建議,據此操作風險自擔!