收藏

收藏

一個重磅消息來了,很可能成為一個歷史分割點,影響未來一段時間全球經(jīng)濟(jì)走勢。而對于我們普通投資者而言,也可能會以“潤物細(xì)無聲”的方式,影響到我們的決策和財富變化。這就是美聯(lián)儲降息。

北京時9月19日凌晨美國聯(lián)邦儲備委員會宣布,將聯(lián)邦基金利率目標(biāo)區(qū)間下調(diào)50個基點,降至4.75%至5.00%之間的水平,為2020年3月來首次降息。

為何說美聯(lián)儲的降息政策會如此重要呢?主要源于美國經(jīng)濟(jì)和美元在全球的重要地位。當(dāng)前依然是美元主導(dǎo)的全球貨幣政策,很多國家和地區(qū)的貨幣政策都是跟隨美元的升降,比如香港地區(qū)就實施的就是聯(lián)系匯率制度,港幣和美元波動趨勢一致。因此,這次美聯(lián)儲降息很可能帶動全球貨幣政策進(jìn)入降息通道。那么,這對于全球經(jīng)濟(jì)又有何影響呢?小編通過整理相關(guān)資料,給大家梳理一下。

從1984年開始,在最近的40年,美聯(lián)儲經(jīng)過了7輪降息的周期。其中,第一次,1984-1986年,主要為了應(yīng)對財政和貿(mào)易赤字;第二次,1989-1992年,為了緩解銀行危機(jī)和應(yīng)對衰退風(fēng)險;第三次,1995-1996年,主要為了預(yù)防衰退;第四次1998年,為了預(yù)防亞洲金融危機(jī)。第五次2001-2003年,為了應(yīng)對互聯(lián)網(wǎng)泡沫危機(jī);第六次2007-2008年,消化次貸危機(jī)下的房地產(chǎn)泡沫;第七次2019-2020年,應(yīng)對貿(mào)易緊張局勢,以及流動性危機(jī)。

那么,在這7輪降息周期中,包括美債、美元、黃金等各大類資產(chǎn)走勢又是如何的呢?

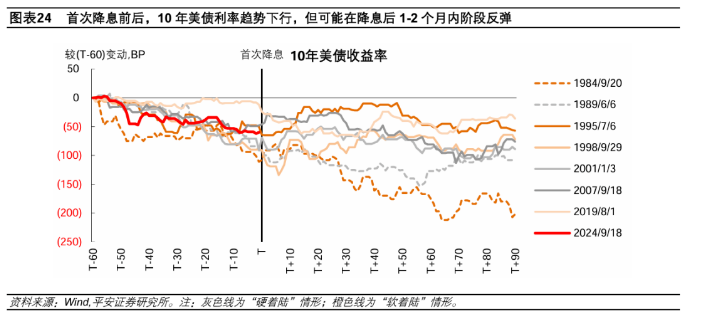

美債:在降息周期中,自降息前2個月至降息后3個月,10年美債利率整體保持下行趨勢。首次降息后,10年美債利率通常仍有下行空間,以首次降息前一日為基準(zhǔn),10年美債利率在降息后60日平均下降20BP。此外,在末次降息后3個月里,降息周期結(jié)束后,市場對經(jīng)濟(jì)和通脹預(yù)期的調(diào)整使得10年美債收益率觸底反彈。

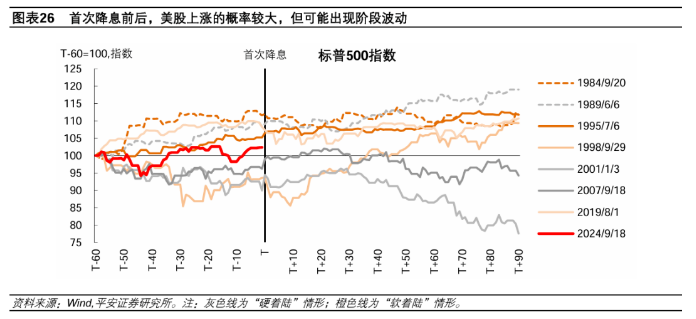

美股:在降息周期中,美股走勢大致可分為兩種情形:第一,降息發(fā)生在經(jīng)濟(jì)轉(zhuǎn)差之前,美股在降息周期內(nèi)上漲;第二,在經(jīng)濟(jì)危機(jī)或衰退后降息,美股在降息周期內(nèi)下跌。具體看來,(1)降息前,美股大多上漲;(2)首次降息后6個月,第一輪、第二輪、第三輪、第七輪美股均上漲。

黃金:在降息周期中,整個降息周期內(nèi),黃金價格往往上行。具體來看,第一、五、六、七輪降息周期內(nèi),黃金價格上漲,究其原因,降息意味著寬松的貨幣環(huán)境,從而降低持有黃金的機(jī)會成本,推高通脹預(yù)期,進(jìn)而增加投資者對黃金的持有需求,推動黃金價格上漲;尤其1998年亞洲金融危機(jī)和2008年次貸危機(jī)加劇全球系統(tǒng)性金融風(fēng)險,黃金作為避險資產(chǎn),價格出現(xiàn)大幅上漲。

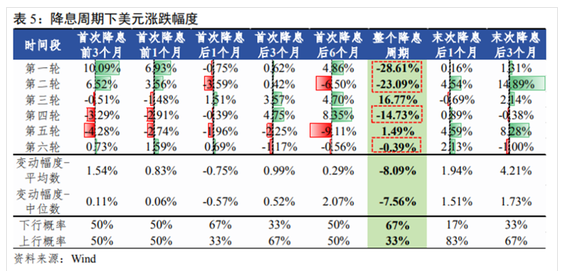

美元:在降息周期中,美元通常受到降息的影響而貶值,但受全球經(jīng)濟(jì)金融環(huán)境的影響,美元的避險屬性也會影響美元定價。在7輪周期中,降息后1-3個月內(nèi),美元指數(shù)上漲和下跌的概率基本持平。

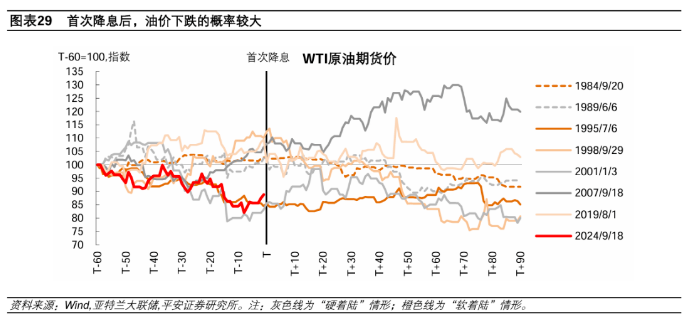

原油:原油在降息后下跌的概率較大,但也并不絕對。在7輪周期中,WTI原油期貨價在降息前1-2個月出現(xiàn)波動反彈的概率較大,降息前2個月至降息前一日,有5次都出現(xiàn)了價格上漲。在首次降息后,原油價格出現(xiàn)下跌的概率更大,降息后3個月至降息前一日,有5次都出現(xiàn)了下跌。油價的下跌可能主要歸因于經(jīng)濟(jì)走弱及市場對需求的擔(dān)憂。

參考文章:

平安證券:《美聯(lián)儲歷次開啟降息:經(jīng)濟(jì)與資產(chǎn)》

溫彬:美聯(lián)儲降息對全球資產(chǎn)走勢的影響——基于對過往六次降息周期復(fù)盤的研究

21世紀(jì)經(jīng)濟(jì)報道:深夜重磅!美聯(lián)儲降息50個基點!市場影響如何?一圖復(fù)盤歷次降息周期