收藏

收藏

科創(chuàng)板指數(shù)化投資大幕拉開(kāi)

11月11日,首批4只科創(chuàng)50ETF相繼發(fā)布上市交易公告書,將于11月16日(下周一)正式登陸上海證券交易所。

作為首批跟蹤科創(chuàng)板指數(shù)的ETF,4只科創(chuàng)50ETF發(fā)行當(dāng)日實(shí)現(xiàn)一日售罄,吸金逾千億元,遠(yuǎn)超200億元的募集上限。其中華夏科創(chuàng)50ETF單日認(rèn)購(gòu)資金超過(guò)450億元,刷新ETF首發(fā)史上最高認(rèn)購(gòu)規(guī)模紀(jì)錄。

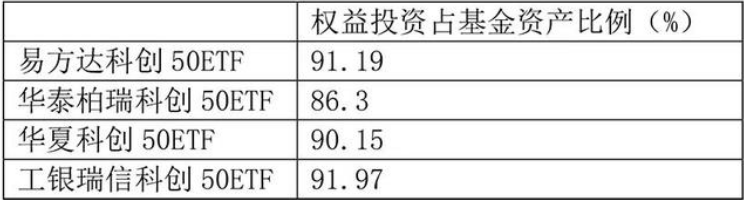

從公告披露倉(cāng)位來(lái)看,截至11月9日,易方達(dá)科創(chuàng)50ETF、華夏科創(chuàng)50ETF、工銀瑞信科創(chuàng)50ETF的權(quán)益?zhèn)}位均超過(guò)90%,華泰柏瑞科創(chuàng)50ETF的倉(cāng)位也超過(guò)86%。

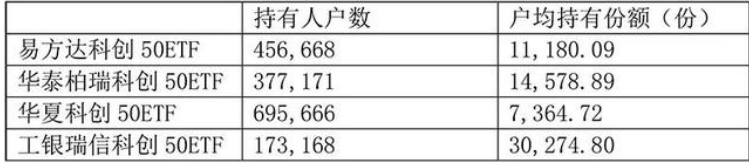

從持有人結(jié)構(gòu)來(lái)看,4只科創(chuàng)50ETF持有人戶數(shù)合計(jì)超170萬(wàn),個(gè)人投資者成為主力,易方達(dá)科創(chuàng)50ETF、華夏科創(chuàng)50ETF以及工銀瑞信科創(chuàng)50ETF的個(gè)人投資者持有份額占比均超過(guò)90%。

值得一提的是,4只科創(chuàng)50ETF均以11月9日為折算日進(jìn)行了份額折算。比如華夏基金科創(chuàng)50ETF,在折算前本基金基金份額凈值為1.0314元,折算后本基金基金份額凈值為1.4853元。華夏基金對(duì)此表示,折算對(duì)持有人的權(quán)益、持倉(cāng)沒(méi)有實(shí)質(zhì)性影響,只是份額增加、凈值降低或者份額減少、凈值增加的問(wèn)題。同時(shí)基金凈值與指數(shù)相互掛鉤,讓觀測(cè)漲跌變成一件直觀簡(jiǎn)單的事情,從盤中指數(shù)的變化就能大致估算出ETF凈值的漲跌變化,投資者可以更方便地進(jìn)行投資或套利操作。

什么是科創(chuàng)50ETF

科創(chuàng)50ETF是以科創(chuàng)50指數(shù)為標(biāo)的,可以在二級(jí)市場(chǎng)進(jìn)行交易和申購(gòu)/贖回的交易型開(kāi)放式指數(shù)基金。相比直接投資科創(chuàng)板股票,科創(chuàng)50ETF具有費(fèi)率較低、參與門檻較低、投資透明、交易便捷等特點(diǎn)。

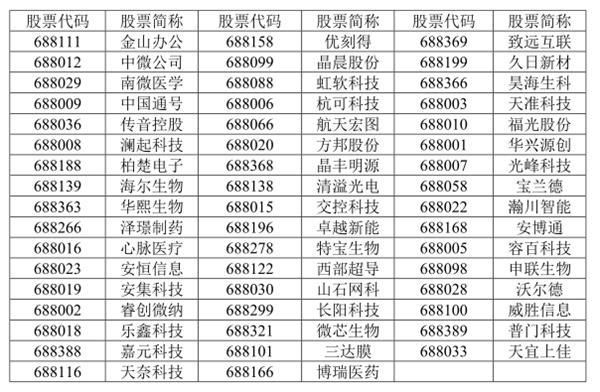

而科創(chuàng)50指數(shù)成分股則由科創(chuàng)板中市值大、流動(dòng)性好的50只證券組成,聚焦新一代信息技術(shù)、生物、新材料、高端裝備制造等高新領(lǐng)域。該指數(shù)按季度調(diào)整,并設(shè)置一定緩沖區(qū)與調(diào)整比例限制。

短炒?定投?操盤基金經(jīng)理有話說(shuō)

華夏基金高級(jí)副總裁、華夏科創(chuàng)50ETF基金經(jīng)理榮膺表示,科創(chuàng)板反映了我國(guó)未來(lái)高新技術(shù)的發(fā)展方向,有望成為中國(guó)版的 “納斯達(dá)克”。科創(chuàng)50指數(shù)像納斯達(dá)克100指數(shù)一樣,是板塊代表性指數(shù),匯聚了科創(chuàng)板科技核心企業(yè)。未來(lái),隨著科創(chuàng)板上市公司的不斷增加,科創(chuàng)50指數(shù)成分股也會(huì)隨之新陳代謝,有望更具含金量。在此背景下,投資者可以借道科創(chuàng)50ETF這一工具型產(chǎn)品,更好把握我國(guó)科技創(chuàng)新發(fā)展帶來(lái)的投資機(jī)遇。

建議把科創(chuàng)50ETF看作是長(zhǎng)短皆宜的工具產(chǎn)品,長(zhǎng)期用定投的方式能降低科創(chuàng)板本身的高波動(dòng)特點(diǎn),也可以實(shí)現(xiàn)持倉(cāng)成本的平滑化。如果是交易敏感的投資者,做波段交易也會(huì)有比較好的投資機(jī)會(huì)和空間。

華泰柏瑞基金指數(shù)投資部總監(jiān)、華泰柏瑞科創(chuàng)50ETF基金經(jīng)理柳軍認(rèn)為,高估值無(wú)礙科創(chuàng)板的投資價(jià)值。首先,市盈率主要用來(lái)衡量成熟穩(wěn)健型企業(yè)的估值水平,而科創(chuàng)板上市公司大多屬于創(chuàng)新型企業(yè),技術(shù)和商業(yè)模式尚未成熟,不能簡(jiǎn)單套用成熟企業(yè)的估值方式;其次,科創(chuàng)板在制度設(shè)計(jì)上允許未盈利公司上市,在沒(méi)有盈利的情況下,使用市盈率指標(biāo)就顯得不合理。

操作層面要做好分批建倉(cāng)計(jì)劃,建議投資者先要做好資金分配,比如第一批先投10%或者20%資金嘗試一下科創(chuàng)50ETF,如果未來(lái)市場(chǎng)有波動(dòng),逢低再做一些加倉(cāng)。從科創(chuàng)板的投資節(jié)奏來(lái)看,做定投是比較好的一個(gè)策略。

工銀瑞信指數(shù)投資中心投資部副總監(jiān)、工銀瑞信科創(chuàng)50ETF基金經(jīng)理趙栩表示,從基本面來(lái)看,科創(chuàng)板業(yè)績(jī)持續(xù)改善,作為科創(chuàng)板的核心資產(chǎn),科創(chuàng)50指數(shù)的投資價(jià)值也得到較好體現(xiàn)。展望未來(lái),科技周期主題是市場(chǎng)重要的關(guān)注方向,科創(chuàng)50指數(shù)的核心資產(chǎn)地位也不會(huì)改變,仍是投資者參與科創(chuàng)板投資的優(yōu)秀標(biāo)的。