收藏

收藏

今年以來,受通脹加速上行、美聯儲激進緊縮的影響,美國國債收益率再現急升行情。今年前七個月,2年期和10年期美債收益率分別上行216BP和115BP(基點),長短端利率甚至倒掛。

在美元本位的國際貨幣體系下,美聯儲扮演著全球央行的角色,美債收益率也是全球無風險資產定價之錨。美債收益率不論漲跌,都會產生牽一發而動全身的蝴蝶效應。

今年,美債收益率飆升這只蝴蝶的翅膀,就在相隔萬里的中國引起了一系列連鎖反應。

中國美債持有額跌破萬億

美國財政部公布的國際資本流動報告(TIC)顯示,截至今年5月底,外國投資者持有美債余額74216億美元,其中,中國投資者持有美債余額9808億美元,為2010年6月以來首次跌破萬億美元。前五個月,外資持有美債余額累計減少3261億美元,其中中國持有美債余額減少880億美元,占到27%(見圖1)。中國減持美債近千億美元的說法甚囂塵上,更有人將其解讀為中國正在加速清空美債。然而,這是混淆了金融交易存量和流量概念,得出的誤導性結論。

外資持有美債余額減少與外資減持美債是兩回事情,前者是存量后者是流量。從存量看,今年前五個月,外資持有美債余額累計減少3261億美元;從流量看,外資卻是累計凈買入美債2226億美元,二者負缺口5487億美元。這表明,今年外資持有美債余額減少,完全是由美債收益率升、美債價格下跌等非交易因素引起的。倒是去年同期,外資持有美債余額增加739億美元,其中,凈賣出美債1789億美元,正估值效應2528億美元。對于美國政府來講,當不能實現“名利雙收”時,顯然“利”(流量)比“名”(存量)更實惠。

其實,美債收益率上行,外資增持美債的結果才符合市場邏輯,即美債收益率上行,美元資產吸引力上升,國際資本回流美國,美元指數走高。否則,美債收益率上行,吸引資本從其他市場流出,卻既不買美債,又不買美股,金價也在跌,難道國際投資者都是手持現金了嗎?

不能說這種情形不會發生。如2020年3月,新冠肺炎疫情逐漸演變成全球大流行,美股十天四次熔斷,市場就恐慌性逃向美元現金資產。當時,只有美指大漲,其他傳統避險資產如美債和黃金價格都大跌。但這只是疫情大流行引發的經濟大停擺的特殊黑天鵝事件。今年美債收益率上升過程中,美股回撤較多,但至今衡量市場恐慌情緒的標普500波動率指數(VIX)高點僅為36.45。2020年3月,VIX峰值為82.69,當月均值也有57.73。

對于美國來講,只要美債有人買,無論是私人還是官方購買,是無差別的。TIC統計數據顯示,今年前五個月,外國官方投資者持有美債余額累計減少2477億美元,其中,凈賣出美債816億美元,非交易因素引起的美債持有減少1662億美元,分別貢獻了其美債持有余額降幅的33%和67%;外國私人投資者持有美債余額減少784億美元,其中,凈買入美債3042億美元,非交易因素引起的美債持有余額減少3825億美元。與外國官方投資者相比,同期外國私人投資者美債持有余額減少完全是由非交易因素引起的,并沒有主動減持,且私人投資者增持的量超過了官方減持的量。

中國持有美債余額變動只是存量數據,分析中國投資者買賣美債情況,還要看分國別和地區的流量數據。流量數據顯示,中國減持美債并不如我們看到的那么多。今年前五個月,中國持有美債余額累計減少880億美元,其中,凈賣出中長期美債207億美元,僅貢獻了同期中國美債持有額降幅的24%。剩余的76%,既可能是因為負估值效應等非交易因素引起的下降,也可能是中國投資者主動減持了美國國庫券,或是持有到期后沒有續投美債。

那么,中國凈賣出中長期美債是多還是少呢?無疑,日本持有及買賣美債的情況是一個很好的參照。今年前五個月,日本持有美債余額累計減少912億美元,其中,凈賣出中長期美債496億美元,貢獻了日本持有美債余額降幅的54%,剩下的負缺口為416億美元(見圖1)。日本投資者主動減持中長期美債的規模是同期中國的2.4倍,也是日本持有美債余額減少的主要來源。

至于剔除中長期美債買賣因素后,中國持有美債的降幅要大于日本不外乎兩個原因:一是中國持有的美債剩余期限較短,受短端利率上行較快影響較大,今年前五個月,2年、5年和10年期美債收益率分別較上年底上升180BP、155BP和130BP;二是中國持有的美債到期后沒有再投美國國庫券,形成了持有短期美債(剩余期限)的凈減少。可見,對中國持有美債余額的變化不宜過度解讀,尤其是不要賦予過多的非經濟涵義。

中國外儲緣何減少?

截至7月底,中國外匯儲備余額為31041億美元,較上年底減少1461億美元。其中,6月底外匯儲備余額為30713億美元,曾跌至2020年4月以來的新低,又逼近了2016年底保匯率還是保儲備之爭時的重要關口(見圖2)。

這并非中國投資者減持美債造成的減少。因為隨著近年來回歸匯率政策中性,中國人民銀行基本退出了外匯市場常態干預后,外匯儲備余額變動主要反映的是估值影響和儲備投資收益,與中國美債持有變動沒有必然聯系。

美國財政部TIC報告中統計的外國投資者,既包括官方投資者(主要外匯儲備經營管理機構),也包括私人投資者如商業銀行、保險養老機構、證券基金公司等。因此,即便數據顯示中國凈減持美債,也不一定是官方減持。同時,即便官方美債持有額下降,也不意味著中國的美元儲備資產必然減少。因為中國的美元儲備資產也不全是配置在美債上,還配置了其他投資級債券甚至一些權益類資產。況且,即使中國出于多元化分散化目的主動減持美債,也可以配置到非美元儲備資產上去。

這也不是中國人民銀行干預近期人民幣匯率貶值產生的消耗。今年上半年,中國外匯儲備余額累計減少1789億美元。同期,央行外匯占款增加320億元人民幣,銀行即遠期(含期權)結售匯順差(以下簡稱銀行結售匯總差額)合計484億美元。實際上,即便在3月至6月人民幣匯率急跌期間,也僅在5月出現了40億美元的少量銀行結售匯總逆差,累計順差仍有400億美元。雖然同期央行外匯占款環比降多升少,但累計只減少75億元人民幣(見圖2)。

外匯儲備余額是存量數據,國家外匯管理局公布的國際收支平衡表中交易引起的外匯儲備資產變動是流量數據,后者剔除了匯率及資產價格變動引發的估值影響。比較這兩個數據,可以更清晰地了解外匯儲備變動的構成。根據國際收支初步數據,今年上半年,交易引起的中國外匯儲備資產增加222億美元,與外匯儲備余額變動軋差后,負估值效應2010億美元。后者貢獻了當期中國外匯儲備余額總降幅的112%,主要反映了美債收益率飆升,全球股債“雙殺”以及美元匯率升值的負估值影響。

其中,今年二季度,交易引起的外匯儲備資產減少173億美元,為2020年二季度以來再現環比下降。然而,同期銀行總結售匯順差147億美元,央行外匯占款僅減少307億元人民幣(見圖2)。當季交易引起的外匯儲備資產變化或反映了政策性交易或儲備經營收益波動的影響。

中國外匯儲備經營遵循安全、流動和盈利的“三性”原則,對美債通常采取持有到期的策略,而不是隨市場波動進行低買高賣的主動操作。不排除美債自然到期時,恰逢短端美債收益率飆升。但是,前期持有這類資產也曾享受過美債收益率降、美債價格漲帶來的正估值效應。故即使二季度中國外匯儲備資產由此發生波動,也不宜簡單做出價值判斷。

7月份,美指繼續上漲1.2%,但10年期美債收益率回落31BP,全球股債“雙牛”,以美元標價的已對沖全球債券指數上漲2.5%,標普500股票指數上漲9.1%,歐元區斯托克50指數上漲7.3%,日經225指數上漲5.3%。受此影響,當月中國外匯儲備余額增加328億美元,再度拉開了與整數關口的距離。這再次表明,在市場波動較大的情況下,賬面損益導致中國外匯儲備余額很可能今天跌了明天又會漲回去,所謂的整數關口就只是一個數字而非紅線。

人民幣匯率的市場糾偏

2020年6月初至年底,在國內疫情防控有效、經濟率先復蘇、中美利差擴大、美元指數走弱等多重利好共振的情況下,人民幣匯率止跌反彈,升值近10%。這引發了人民幣匯率超調的擔憂,年底中央經濟工作會議重提保持人民幣匯率在合理均衡水平上的基本穩定。去年,有關部門多次對人民幣匯率升值進行預期管理和政策調控。

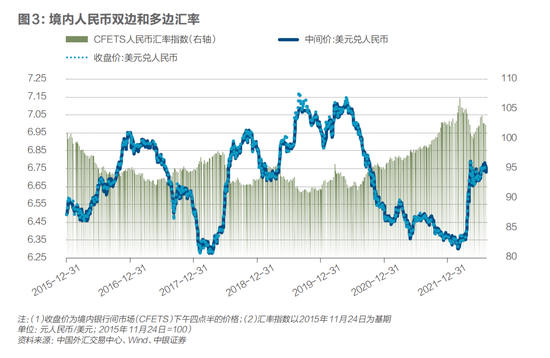

2021年,雖然中美利差收窄和美元指數反彈,但因中國外貿出口景氣延續、貿易順差再創新高,孕育了美元強人民幣更強的獨立行情。全年,銀行結售匯總順差2742億美元,同比增長27%(見圖1),其中貨物貿易結售匯順差3365億美元,增長40%,貢獻了總順差的123%;人民幣兌美元雙邊匯率小升2%稍強,中國外匯交易中心口徑(CFETS)人民幣匯率指數(即人民幣兌主要貿易伙伴貨幣多邊匯率)卻大漲8%(見圖3)。

在此背景下,去年11月,全國外匯市場自律機制第八次工作會議再次強調,未來人民幣匯率既可能升也可能貶,雙向波動是常態,合理均衡是目標,偏離程度與糾偏力量成正比。其中,“偏離程度”是指偏離經濟基本面的匯率超調,這正是匯率彈性增加的新挑戰;“糾偏力量”則既包括了市場糾偏,也包括了政策糾偏。

今年初,人民幣匯率走勢依然堅挺。甚至在2月底俄烏沖突爆發,避險情緒推動美指走高的情況下,3月初人民幣匯率中間價依然升至6.30比1附近,創下近四年來的新高。至此,2020年6月初以來的本輪人民幣匯率最多上漲13%,累計升值21個月。這波升值不論是最大漲幅還是持續時間,均超過了2017年初至2018年3月底的那波反彈。自今年3月中旬起,在多重利空作用下,人民幣匯率快速回調,到5月中旬跌至6.80附近,兩個月時間就下跌7%以上,回撤速度快于2018年4月至11月的那波,但最大跌幅目前還低于上次的10%(見圖3)。

美債收益率飆升是本輪人民幣匯率回調的重要誘因。一方面,美債收益率上升,吸引國際資本回流,疊加地緣政治沖突和全球經濟滯脹風險上升,推動美元指數今年前七個月進一步升值10%,升至近20年的新高。根據現行上日收盤價和隔夜籃子貨幣走勢兩因素決定的人民幣匯率中間價報價機制,美元強人民幣弱的市場邏輯逐步顯現。4月底,美指站穩100以上,就是人民幣匯率一路跌破6.40至6.70關口的催化劑,盤間境內外交易價一度跌破6.80(見圖3)。

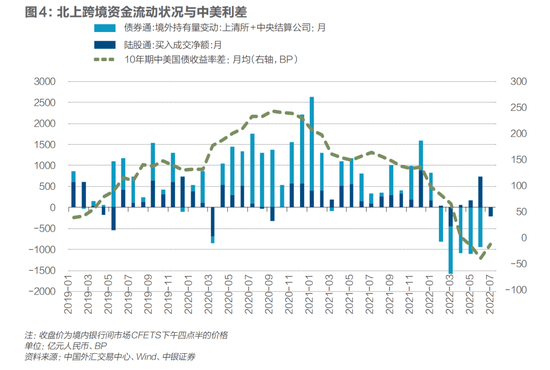

另一方面,美債收益率飆升加速了中美利差收斂乃至倒掛,加之美股巨震、俄烏沖突和國內疫情反彈,導致外資減緩境內人民幣金融資產配置甚至調倉。今年6月,月均10年期中美國債收益率差由上年底的+137BP轉為-36BP。上半年,債券通項下,外資由上年同期累計凈增持境內人民幣債券4889億元轉為凈減持4378億元,其中2月至6月連續五個月凈減持,累計達5041億元;陸股通項下,外資凈流入718億元,同比減少68%;債券通和陸股通項下,北上資金由上年同期合計凈流入7126億元轉為凈流出3660億元人民幣(見圖4)。

這影響了中國跨境資金流動和境內外匯供求關系,進而影響人民幣匯率走勢。今年上半年,證券投資項下銀行代客涉外收付逆差1185億美元,銀行代客涉外收付總順差834億美元,同比減少56%;證券投資項下銀行代客結售匯逆差60億美元,銀行代客結售匯總順差807億美元,同比減少47%。證券投資代客結售匯逆差之所以遠低于代客涉外收付逆差,主要是因為外資減持人民幣股票和債券后到境外購匯,導致離岸人民幣匯率(CNH)相對在岸人民幣匯率(CNY)偏弱的幅度擴大,帶動了CNY下跌。3月至5月人民幣匯率回撤最快的時期,月均CNH相對CNY偏弱一兩分錢。可見,本輪人民幣匯率調整是離岸市場驅動,而非境內政策有意引導。

綜上,美債收益率飆升對中國產生了一系列金融沖擊,但中國股債匯市場運行展現了超乎預期的韌性。盡管7月美國消費者價格指數(CPI)通脹環比回落,但通脹黏性較強,美債收益率高企、美聯儲緊縮恐仍未到拐點。美聯儲過度緊縮,導致美國經濟增速放緩乃至衰退,全球經濟滯脹的風險不容小覷,其對中國的經濟金融沖擊也將進一步顯現。然而,在高效統籌疫情防控和經濟社會發展前提下,中國有信心、有條件克服外部環境更趨復雜嚴峻的不利影響,抓好穩增長政策措施的落實,兼顧內外均衡,堅持穩健的貨幣政策以我為主,保持匯率政策靈活性,守住系統性風險底線,鞏固經濟回升向好的趨勢。

(本文作者管濤,中銀證券全球首席經濟學家)