收藏

收藏

上證報(bào)中國證券網(wǎng)訊 存款利率下行、首套存量房貸利率調(diào)整,一日之內(nèi)兩件大事落地。

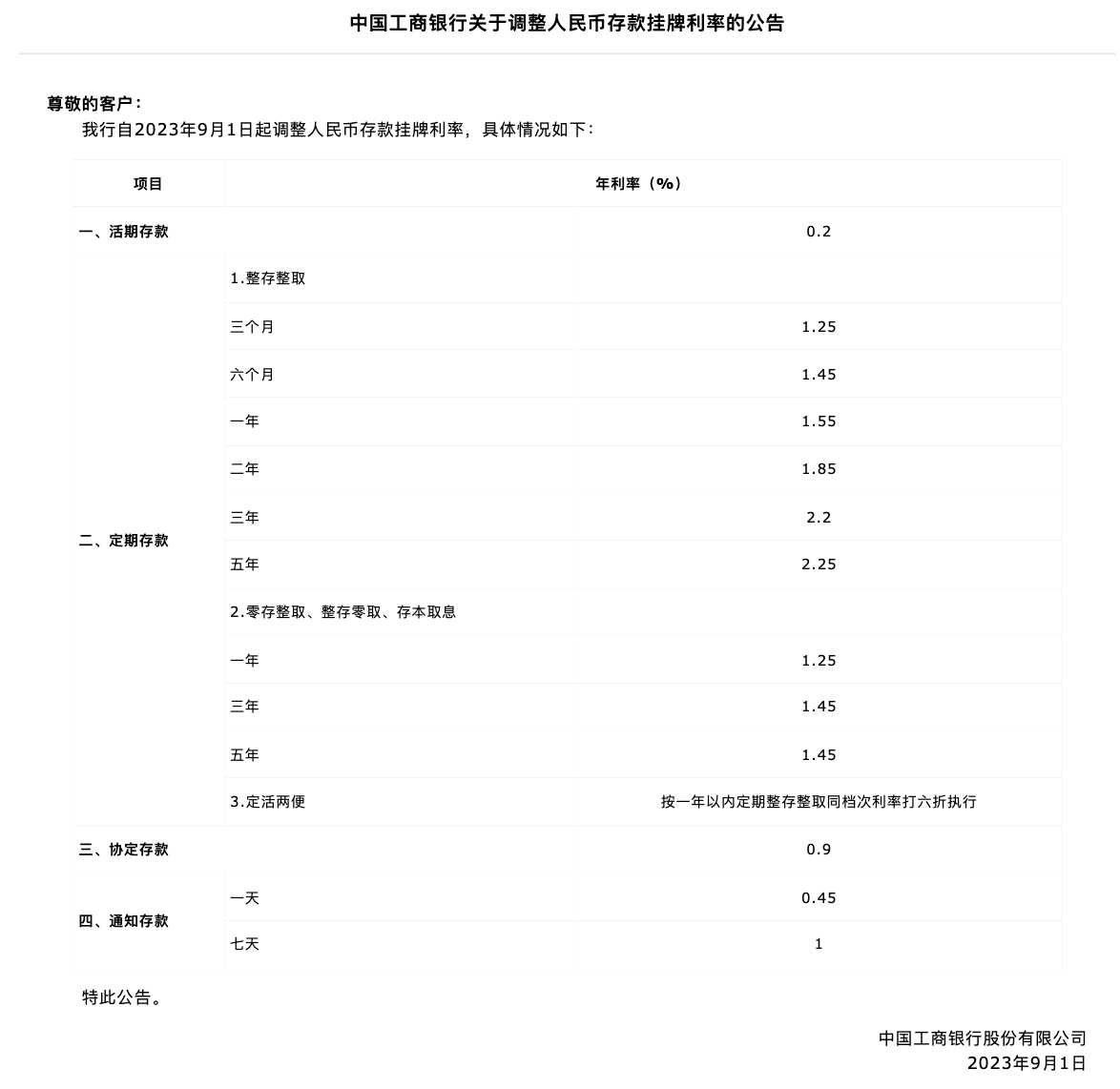

今日,多家銀行發(fā)布關(guān)于調(diào)整人民幣存款掛牌利率的公告,自9月1日起下調(diào)存款利率,根據(jù)不同期限下調(diào)10-25個(gè)基點(diǎn)。

在昨晚中國人民銀行、金融監(jiān)管總局聯(lián)合發(fā)布《關(guān)于降低存量首套住房貸款利率有關(guān)事項(xiàng)的通知》后,多家銀行也做出了響應(yīng)和表態(tài),將積極依法有序開展存量首套個(gè)人住房貸款利率調(diào)整的準(zhǔn)備工作。

國有大行集體下調(diào)存款利率 股份行已跟進(jìn)

9月1日,國有大行、部分股份行發(fā)布關(guān)于調(diào)整人民幣存款掛牌利率的公告。公告顯示,工行、農(nóng)行、中行、建行、交行、郵儲(chǔ)銀行及招商銀行1年期、2年期、3年期、5年期存款掛牌利率均已降至1.55%、1.85%、 2.20%、2.25%,分別調(diào)降10個(gè)、20個(gè)、25個(gè)、25個(gè)基點(diǎn)。

中信銀行、平安銀行、興業(yè)銀行、光大銀行、恒豐銀行、渤海銀行、浙商銀行等股份行也在官網(wǎng)發(fā)布調(diào)整存款利率的公告,利率相較于國有大行略高。

以興業(yè)銀行為例,1年期利率下調(diào)10個(gè)基點(diǎn)至1.75%,2年期利率下調(diào)20個(gè)基點(diǎn)降至2%,3年期、5年期利率均下調(diào)25個(gè)基點(diǎn),分別降至2.25%、2.3%。

此次下調(diào)存款利率或緣于銀行凈息差承壓。國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)顯示,截至6月末,我國銀行業(yè)凈息差為1.74%,低于1.8%的監(jiān)管合意水平。

光大證券首席金融業(yè)分析師王一峰認(rèn)為,凈息差持續(xù)下行,不僅會(huì)影響到銀行信貸投放意愿和服務(wù)實(shí)體經(jīng)濟(jì)能力,更會(huì)影響到銀行體系風(fēng)險(xiǎn)防控能力和金融穩(wěn)定安全。銀行業(yè)凈息差水平已基本接近長(zhǎng)期金融穩(wěn)定的底線。控制銀行體系負(fù)債成本勢(shì)在必行,且較為迫切。

盡快開展首套存量房貸利率調(diào)整工作 抓緊制定具體操作細(xì)則

8月31日,中國人民銀行、金融監(jiān)管總局聯(lián)合發(fā)布《關(guān)于降低存量首套住房貸款利率有關(guān)事項(xiàng)的通知》(下稱“通知”)。通知明確,自9月25日起,符合相關(guān)條件的存量房貸借款人,可向金融機(jī)構(gòu)提出申請(qǐng),既可以變更合同約定的住房貸款利率加點(diǎn)幅度,也可以由銀行新發(fā)放貸款置換存量貸款。

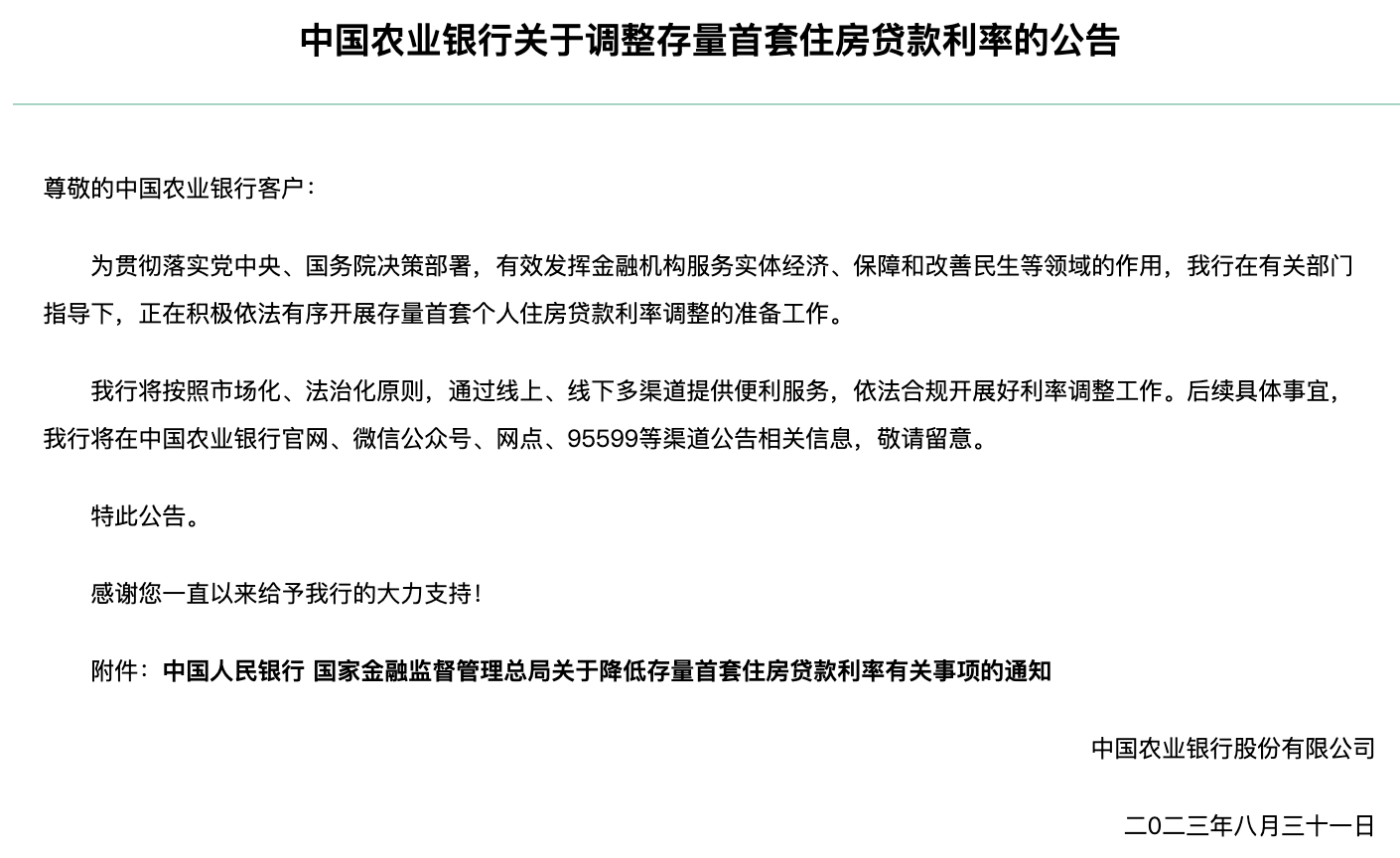

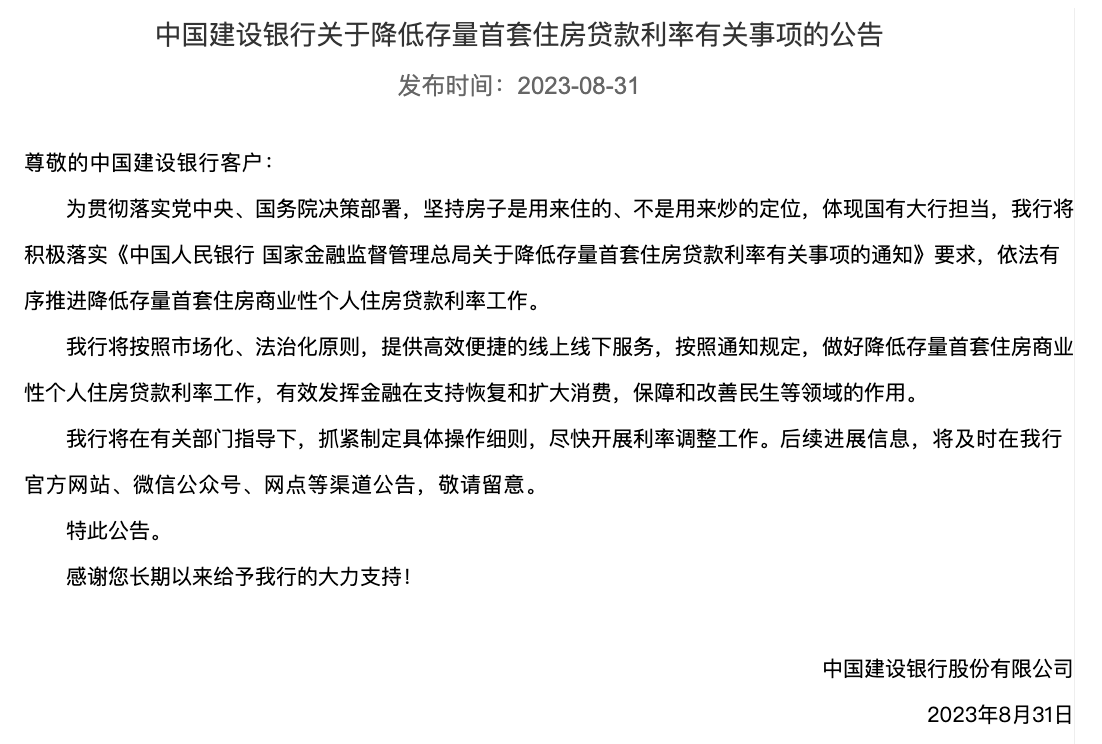

通知發(fā)布后,工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行等銀行發(fā)布公告表示,正抓緊制定具體操作細(xì)則,盡快開展利率調(diào)整工作,同時(shí)表態(tài)將積極依法有序開展存量首套個(gè)人住房貸款利率調(diào)整的準(zhǔn)備工作。

例如,建行公告表示,將按照市場(chǎng)化、法治化原則,提供高效便捷的線上線下服務(wù),按照通知規(guī)定,做好降低存量首套住房商業(yè)性個(gè)人住房貸款利率工作,有效發(fā)揮金融在支持恢復(fù)和擴(kuò)大消費(fèi),保障和改善民生等領(lǐng)域的作用。建行將在有關(guān)部門指導(dǎo)下,抓緊制定具體操作細(xì)則,盡快開展利率調(diào)整工作。

農(nóng)行公告表示,該行在有關(guān)部門指導(dǎo)下,正在積極依法有序開展存量首套個(gè)人住房貸款利率調(diào)整的準(zhǔn)備工作。農(nóng)行將按照市場(chǎng)化、法治化原則,通過線上、線下多渠道提供便利服務(wù),依法合規(guī)開展好利率調(diào)整工作。

招商銀行、中信銀行、光大銀行、華夏銀行等股份行,還有齊魯銀行、鄭州銀行等中小銀行也發(fā)布了相關(guān)公告。

東方金誠首席宏觀分析師王青認(rèn)為,降低存量首套住房貸款利率為新房貸款利率下調(diào)打開了政策空間,對(duì)于穩(wěn)定樓市預(yù)期同樣具有重要意義,一方面可以節(jié)約購房者的利息支出,有利于擴(kuò)大消費(fèi)和投資;另一方面為新房貸款利率調(diào)降提供空間。本次存量房貸利率的調(diào)降有效避免了集中提前還貸,弱化了存量房貸高懸與新房貸款利率下調(diào)之間的矛盾。

“降低存量房貸利率不僅為借款人節(jié)約利息支出,對(duì)銀行來說,也可減少提前還貸現(xiàn)象。對(duì)借款人而言,具體能夠降低多少利率,還要看原貸款發(fā)放時(shí)城市的貸款利率政策下限以及與商業(yè)銀行的協(xié)商情況。”中指研究院指數(shù)研究部總經(jīng)理曹晶晶表示。(馬慜)